Содержание:

Заполните декларацию УСН онлайн

Укажите доходы, расходы и другие сведения для декларации по подсказкам. Сервис сам сделает расчёты и заполнит актуальный бланк декларации УСН.

Дата обновления:

Как заполнить декларацию УСН «Доходы» (6%): пошаговая инструкция с образцом

- 27 января 2026

- Просмотров:

Налоговая декларация по упрощенной системе налогообложения — обязательный документ, который ежегодно подают все предприниматели и организации на УСН. В 2026 году вступили в силу изменения в форме декларации и правилах ее заполнения. Разбираемся, как правильно отчитаться перед налоговой и избежать ошибок.

Декларация по УСН с объектом налогообложения «Доходы» имеет свои особенности заполнения. В этом материале подробно разберем заполнение всех необходимых разделов и покажем, как правильно уменьшить налог на страховые взносы.

Какие разделы заполнять при УСН «Доходы»

При применении объекта налогообложения «Доходы» со ставкой 6% в декларацию включаются только необходимые разделы:

Обязательные разделы:

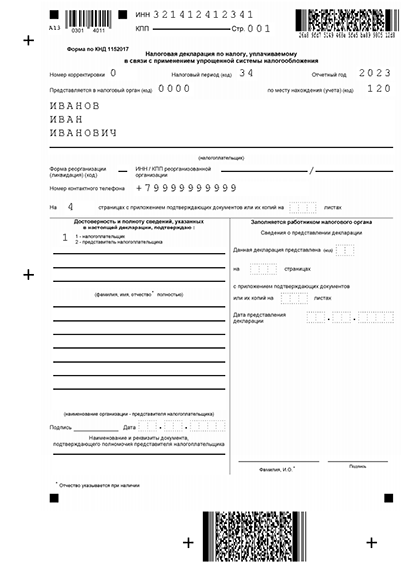

- Титульный лист — общие сведения о налогоплательщике

- Раздел 2.1.1 — расчетная часть с доходами, ставкой налога и вычетами

- Раздел 1.1 — итоговые суммы налога к уплате или уменьшению

Дополнительные разделы при необходимости:

- Раздел 2.1.2 — для плательщиков торгового сбора в Москве

- Раздел 3 — для получателей целевого финансирования

- Раздел 4 — для налогоплательщиков из новых регионов с расходами на ККТ

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

Если вы не платите торговый сбор и не получали целевые средства, в декларацию включаете всего три страницы: титульный лист, раздел 2.1.1 и раздел 1.1.

- Важно! Заполнение начинают не с первого раздела. Сначала заполняется расчетный раздел 2.1.1, затем на основе его данных — раздел 1.1, и только потом оформляется титульный лист.

Заполните декларацию без расчетов

Сервис автоматически рассчитает все суммы, проверит правильность заполнения и сформирует готовую декларацию. Останется только подписать и отправить.

Особенности для ИП с работниками

Если у ИП появились работники в течение года, порядок заполнения декларации имеет особенности.

Главное правило: в строке 102 указывается код «1» на весь год, даже если работник появился только в последнем квартале.

Порядок уменьшения налога:

За те кварталы, когда работников не было — налог можно уменьшить на 100% уплаченных фиксированных взносов ИП за себя.

За кварталы с работниками — налог уменьшается максимум на 50% за счет всех взносов (фиксированных ИП + взносов за работников + больничных).

Пример:

ИП принял работника с 1 июля 2025 года (в 3 квартале).

За 1 квартал:

- Налог 30 000 руб.

- Взносы ИП 12 375 руб.

- К уплате: 30 000 - 12 375 = 17 625 руб. (уменьшили на 100%)

За полугодие:

- Налог 60 000 руб.

- Взносы ИП 24 750 руб.

- К уплате: 60 000 - 24 750 - 17 625 = 17 625 руб. (уменьшили на 100%)

За 9 месяцев:

- Налог 90 000 руб.

- Взносы ИП 37 125 руб. + взносы за работника 15 000 руб. = 52 125 руб.

- Максимум вычета: 90 000 × 50% = 45 000 руб.

- К уплате: 90 000 - 45 000 - 17 625 - 17 625 = 9 750 руб.

- Важно! Взносы за работников принимаются в уменьшение налога только после 28 числа месяца, следующего за месяцем начисления зарплаты.

Типичные ошибки при заполнении

Ошибка 1: Неправильный расчет нарастающего итога

Доходы должны указываться нарастающим итогом с начала года. Каждая следующая сумма равна или больше предыдущей.

Неправильно: строка 110 — 100 000, строка 111 — 80 000

Правильно: строка 110 — 100 000, строка 111 — 180 000

Ошибка 2: Превышение вычета над исчисленным налогом

Сумма в строках 140-143 не может быть больше суммы в строках 130-133 соответственно.

Если взносов уплачено больше, чем начислено налога, в строку вносится сумма, равная налогу, а не вся сумма взносов.

Ошибка 3: Нарушение правила 50% для ИП с работниками

При коде «1» в строке 102 вычет не может превышать 50% исчисленного налога даже если взносов уплачено больше.

Ошибка 4: Учет взносов за работников до срока уплаты

Взносы за работников, начисленные в декабре, но со сроком уплаты 28 января следующего года, нельзя учесть при расчете налога за текущий год.

Ошибка 5: Неправильное округление сумм

Все стоимостные показатели указываются в полных рублях. Суммы менее 50 копеек отбрасываются, 50 копеек и более — округляются до рубля.

Проверка декларации перед отправкой

Перед подачей декларации обязательно проверьте ее на соответствие контрольным соотношениям:

Проверка 1: Строки 110, 111, 112, 113 должны быть в порядке возрастания или равны друг другу.

Проверка 2: Строка 140 ≤ Строка 130, строка 141 ≤ Строка 131 и так далее.

Проверка 3: Для кода «1» в строке 102: строка 140 ≤ Строка 130 × 50% (аналогично для других периодов).

Проверка 4: Суммы в разделе 1.1 рассчитаны верно на основании данных раздела 2.1.1.

Проверка 5: На всех страницах проставлены ИНН и сквозная нумерация.

Проверка 6: Титульный лист и раздел 1.1 содержат подпись и дату подписания.

Большинство современных бухгалтерских программ автоматически проверяют декларацию на соответствие контрольным соотношениям перед отправкой.

Наш сервис проверит ваши данные автоматически

Укажите доходы по кварталам, и сервис автоматически рассчитает налог с учетом уплаченных взносов. Готовая декларация без ошибок и с проверкой контрольных соотношений.

Частые вопросы по заполнению

Как уменьшить налог на взносы 1% с доходов свыше 300 000 рублей?

Взносы 1% со сверхдохода, которые должны быть уплачены до 1 июля следующего года, можно учесть при расчете налога как в текущем, так и в следующем году. Выгоднее учесть их в том году, за который они начислены, если это позволит уменьшить налог.

Что делать, если авансов уплачено больше, чем начислено по декларации?

Переплата отражается в строке 110 раздела 1.1. Ее можно зачесть в счет будущих платежей или вернуть, подав заявление в налоговую инспекцию.

Можно ли перенести неиспользованный вычет на следующий период?

Нет, если взносы превысили допустимый размер вычета (50% для ИП с работниками или 100% налога для ИП без работников), остаток вычета сгорает и не переносится на следующие периоды.

Как заполнить декларацию, если в течение года менялась ставка?

В строках 120-123 указываются фактически применявшиеся ставки для каждого периода. Если во 2 квартале начала действовать льготная ставка 4%, в строке 120 будет «6», в строках 121-123 — «4».

Нужно ли заполнять строки 150-153?

Эти строки обязательны для заполнения индивидуальными предпринимателями. Организации их не заполняют. В строках указывается сумма фиксированных взносов ИП за себя, которая уже включена в строки 140-143.

Правильное заполнение декларации УСН «Доходы» требует внимательности и понимания логики расчетов. Главное — корректно отразить доходы нарастающим итогом, правильно рассчитать налог и не превысить допустимые лимиты при уменьшении налога на страховые взносы. При возникновении сложностей используйте автоматизированные сервисы заполнения, которые выполнят все расчеты и проверки за вас.