Декларация УСН в 2026 году: полное руководство по заполнению для ИП и ООО

- 27 января 2026

- Просмотров:

- Автор статьи: sovcombank

Налоговая декларация по упрощенной системе налогообложения — обязательный документ, который ежегодно подают все предприниматели и организации на УСН. В 2026 году вступили в силу изменения в форме декларации и правилах ее заполнения. Разбираемся, как правильно отчитаться перед налоговой и избежать ошибок.

Что такое декларация по УСН

Налоговая декларация по УСН — это итоговый отчет о доходах и расходах бизнеса за календарный год, на основании которого рассчитывается сумма налога к уплате. Документ подается в налоговую инспекцию по месту регистрации ИП или по юридическому адресу организации.

-

Важно! Декларацию обязаны подавать все ИП и ООО на УСН, даже если деятельность не велась и доходов не было — в этом случае сдается нулевая декларация.

Декларация подается один раз в год по итогам налогового периода. Промежуточную отчетность по кварталам на УСН не предусмотрена, хотя авансовые платежи уплачиваются ежеквартально.

Заполните декларацию УСН быстро и без ошибок

Автоматизированный сервис создаст готовую декларацию на основе ваших данных и поможет подать ее в налоговую онлайн. Проверка на ошибки, актуальные формы, поддержка специалистов.

Новая форма декларации УСН в 2026 году

С 28 февраля 2026 года действует обновленная форма декларации по УСН, утвержденная приказом ФНС от 26.11.2025 № ЕД-7-3/1017@. Налоговая служба рекомендует применять новую форму при отчете за 2025 год, но при этом разрешает использовать и предыдущую версию.

Основные изменения в новой форме:

- Обновлены штрих-коды на всех страницах декларации для автоматизированной обработки

- Исключены строки 101 из раздела 2.1.1 и 201 из раздела 2.2, где ранее указывался признак применения налоговой ставки — упразднены повышенные ставки 8% и 20%

- Добавлены новые строки для отражения сумм фиксированных страховых взносов ИП

Изменения связаны с налоговой реформой 2025 года, которая отменила повышенные ставки УСН и ввела обязанность уплачивать НДС для упрощенцев с доходами свыше установленного лимита.

-

Важно! С 2026 года лимит доходов для освобождения от НДС на УСН снижен до 10 миллионов рублей в год. При превышении этого порога придется платить НДС и сдавать декларацию по этому налогу.

Кто сдает декларацию по УСН

Декларацию обязаны подавать:

Индивидуальные предприниматели — все ИП, применяющие упрощенную систему налогообложения, независимо от наличия или отсутствия работников

Организации — все юридические лица на УСН, включая ООО, АО и другие организационно-правовые формы

Отчитываться нужно, даже если:

- Деятельность в отчетном году не велась

- Доходов не было

- Работники отсутствовали

- Вы совмещаете УСН с патентной системой налогообложения

В таких случаях подается нулевая декларация с заполненными реквизитами и прочерками в полях для показателей.

-

Важно! Утрата права на применение УСН в течение года не освобождает от обязанности сдать декларацию. В этом случае отчитаться нужно в особом порядке и в более короткие сроки.

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

Сроки подачи декларации УСН в 2026 году

Крайние сроки представления декларации за 2025 год различаются для организаций и предпринимателей:

Для организаций — не позднее 25 марта 2026 года

Для ИП — не позднее 27 апреля 2026 года (срок перенесен с 25 апреля, поскольку эта дата приходится на субботу)

Если последний день срока выпадает на выходной или нерабочий праздничный день, он автоматически переносится на ближайший рабочий день.

-

Важно! Опоздание со сдачей декларации грозит штрафом от 1000 рублей, а при наличии налога к уплате — 5% от неуплаченной суммы за каждый месяц просрочки. При задержке более 10 рабочих дней налоговая может заблокировать расчетный счет.

Особые сроки действуют при утрате права на УСН или прекращении деятельности. В этих случаях декларацию нужно подать не позднее 25-го числа месяца, следующего за кварталом, в котором произошло событие.

Объекты налогообложения на УСН

Выбор объекта налогообложения определяет, какие разделы декларации заполнять и как считать налог:

УСН «Доходы» (ставка 6%) — налог рассчитывается от всех полученных доходов. Расходы при расчете налога не учитываются, но на сумму налога можно уменьшить уплаченные страховые взносы

УСН «Доходы минус расходы» (ставка 15%) — налог рассчитывается от разницы между доходами и подтвержденными расходами. При этом действует правило минимального налога — даже если расходы превысили доходы, нужно заплатить минимум 1% от доходов

Объект налогообложения выбирается при переходе на УСН и может меняться только с начала нового календарного года после подачи уведомления в налоговую до 31 декабря. В течение года сменить объект нельзя.

Региональные власти могут устанавливать пониженные налоговые ставки для отдельных видов деятельности. В 2026 году ставки могут составлять от 1% до 6% для объекта «Доходы» и от 5% до 15% для объекта «Доходы минус расходы».

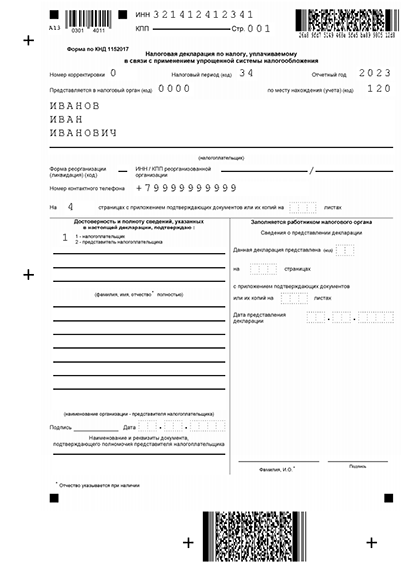

Структура декларации по УСН

Декларация по УСН состоит из титульного листа и семи разделов, но заполнять все разделы не требуется. Набор разделов зависит от выбранного объекта налогообложения и особенностей деятельности.

Обязательные разделы для всех:

Титульный лист — общие сведения о налогоплательщике, налоговом периоде и лице, подписавшем декларацию

Для УСН «Доходы» заполняются:

- Раздел 1.1 — суммы авансовых платежей и налога к уплате за каждый квартал и по итогам года

- Раздел 2.1.1 — расчет налога с указанием доходов, ставки, страховых взносов и авансовых платежей

Для УСН «Доходы минус расходы» заполняются:

- Раздел 1.2 — суммы авансовых платежей и налога к уплате

- Раздел 2.2 — расчет налога с указанием доходов, расходов, налоговой базы и минимального налога

Дополнительные разделы заполняются при необходимости:

- Раздел 2.1.2 — для плательщиков торгового сбора в Москве на УСН «Доходы»

- Раздел 3 — для получателей целевых средств и целевого финансирования

- Раздел 4 — для налогоплательщиков из ДНР, ЛНР, Запорожской и Херсонской областей, купивших онлайн-кассу до 31 декабря 2025 года

Основные правила заполнения декларации

При оформлении декларации необходимо соблюдать требования, установленные Порядком заполнения:

Стоимостные показатели указываются в полных рублях. Значения менее 50 копеек отбрасываются, 50 копеек и более округляются до полного рубля.

Нумерация страниц должна быть сквозной, начиная с титульного листа. Формат номеров: 001, 002, 003 и так далее.

Заполнение полей:

- Текстовые поля заполняются заглавными печатными буквами слева направо

- Числовые значения выравниваются по правому краю

- В пустых ячейках проставляются прочерки при ручном заполнении

- При электронной подаче пустые ячейки оставляются незаполненными

Последовательность заполнения:

Декларацию заполняют не по порядку разделов. Сначала заполняются расчетные разделы 2.1.1 или 2.2, затем на основе полученных данных заполняется сводный раздел 1.1 или 1.2, и только в конце оформляется титульный лист.

Для бумажных деклараций действуют дополнительные требования:

- Заполнение только синими, фиолетовыми или черными чернилами

- Запрещены исправления корректирующими средствами

- Нельзя скреплять листы способами, портящими бумагу

- Двусторонняя печать не допускается

Источники данных для декларации

Основной документ для заполнения декларации — Книга учета доходов и расходов (КУДиР). Все налогоплательщики на УСН обязаны вести этот регистр в течение года.

В КУДиР отражаются:

- Все полученные доходы с указанием даты и первичного документа

- Произведенные расходы с подтверждающими документами для объекта «Доходы минус расходы»

- Остаточная стоимость основных средств

- Сумма убытка прошлых лет, уменьшающая налоговую базу

С 2024 года форма КУДиР изменилась — из нее исключен раздел для учета сумм, уменьшающих налог. Эти данные рекомендуется вести в отдельном налоговом регистре или бухгалтерской справке-расчете.

Кроме КУДиР понадобятся:

- Платежные документы об уплате страховых взносов

- Документы об уплате авансовых платежей по УСН в течение года

- Для торгового сбора — документы об его уплате

- При получении целевых средств — документы, подтверждающие их целевое использование

Способы подачи декларации

Декларацию можно подать тремя способами:

Электронно через интернет — основной способ для большинства налогоплательщиков. Декларация направляется через операторов электронного документооборота или личный кабинет налогоплательщика на сайте ФНС. Требуется электронная подпись.

На бумаге лично или через представителя — можно подать декларацию в двух экземплярах в налоговую инспекцию. На втором экземпляре инспектор поставит отметку о принятии, которая будет подтверждением сдачи отчетности.

По почте заказным письмом — декларация отправляется с описью вложения. Датой представления считается дата отправки по штемпелю почтового отделения. Обязательно храните опись вложения и квитанцию об отправке.

Сдайте декларацию УСН через интернет

Автоматическое заполнение декларации на основе ваших данных, проверка всех контрольных соотношений, электронная подпись и отправка в налоговую в один клик.

-

Важно! ИП и организации со среднесписочной численностью более 100 человек обязаны представлять декларацию только в электронном виде. Подача на бумаге приравнивается к непредставлению отчетности.

Ответственность за несдачу или ошибки в декларации

За нарушение порядка представления декларации предусмотрены следующие санкции:

Непредставление декларации в срок:

- Минимальный штраф 1000 рублей — даже при нулевой декларации

- При наличии налога к уплате — 5% от неуплаченной суммы за каждый полный или неполный месяц просрочки, но не более 30% от суммы налога и не менее 1000 рублей

- Блокировка расчетного счета при задержке более 10 рабочих дней

Представление декларации с недостоверными сведениями:

- Штраф 500 рублей при обнаружении ошибки налоговым органом

- Если ошибка привела к занижению налога — 20% от неуплаченной суммы, но не менее 40000 рублей

Непредставление декларации более 180 дней:

- Руководителю грозит административный штраф от 300 до 500 рублей

- Должностному лицу — дисквалификация на срок от одного года до двух лет

При обнаружении ошибки в поданной декларации нужно подать уточненную декларацию. Если уточненка подана до истечения срока уплаты налога и до того, как налоговая обнаружила ошибку, штрафа не будет.

Частые вопросы по декларации УСН

Нужно ли сдавать декларацию, если не было деятельности?

Да, декларацию сдавать обязательно. В этом случае подается нулевая декларация, где заполняются титульный лист и соответствующие разделы с нулевыми показателями или прочерками.

Можно ли заполнить декларацию самостоятельно?

Да, декларацию можно заполнить самостоятельно вручную на бланке или с помощью бесплатных сервисов на сайте ФНС. Также существуют онлайн-сервисы и бухгалтерские программы, автоматически формирующие декларацию на основании введенных данных.

Как исправить ошибку в поданной декларации?

Нужно подать уточненную декларацию с правильными данными. В титульном листе указывается номер корректировки — для первой уточненки это «1», для второй — «2» и так далее.

Что делать, если расходы превысили доходы?

При объекте «Доходы минус расходы» нужно заплатить минимальный налог в размере 1% от суммы доходов. Убыток можно перенести на будущие налоговые периоды и учесть при расчете налоговой базы в течение следующих 10 лет.

Нужно ли подавать декларацию ИП, который прекратил деятельность?

Да, при прекращении деятельности декларацию нужно подать в течение 25 дней с даты снятия с учета. При этом в титульном листе указывается специальный код налогового периода.

Декларация УСН — ключевой документ налоговой отчетности для бизнеса на упрощенной системе. Своевременная и правильная подача декларации позволит избежать штрафов и проблем с налоговой. С 2026 года применяется обновленная форма, учитывающая изменения в налоговом законодательстве, включая отмену повышенных ставок и введение НДС для крупных упрощенцев.