Декларация УСН для ООО: отличия от ИП, порядок заполнения

- 27 января 2026

- Просмотров:

- Автор статьи: sovcombank

Организации на УСН сдают декларацию на месяц раньше предпринимателей и имеют ряд важных особенностей при заполнении. Главные отличия касаются сроков, реквизитов титульного листа и правил уменьшения налога на страховые взносы. Разбираем коротко и по существу.

Срок сдачи декларации для ООО в 2026 году

До 25 марта 2026 года — крайний срок подачи декларации УСН за 2025 год для всех организаций.

Это на месяц раньше, чем для ИП (25 апреля). Если 25 марта выпадает на выходной, срок переносится на ближайший рабочий день.

При ликвидации организации: декларация подается до 25-го числа месяца, следующего за месяцем внесения записи о ликвидации в ЕГРЮЛ.

Пример: ООО ликвидировано 18 февраля 2026 года → декларацию нужно подать до 25 марта 2026 года.

- Важно! Организации с численностью работников более 100 человек обязаны сдавать декларацию только в электронном виде. При нарушении этого требования декларация считается непредставленной.

Ключевые отличия декларации ООО от декларации ИП

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

Отличие 1: Срок подачи

- ООО — до 25 марта

- ИП — до 25 апреля

Организации отчитываются на месяц раньше.

Отличие 2: Уменьшение налога на взносы

- ООО — максимум на 50%, независимо от обстоятельств

- ИП без работников — до 100% (до нуля)

- ИП с работниками — максимум на 50%

Организации всегда ограничены 50%, даже если взносов уплачено больше чем налог.

Отличие 3: Заполнение титульного листа

Нужно обязательно заполнить КПП. Код места представления — указать “210”. Налогоплательщик — указать полное наименование организации.

Отличие 4: Подпись на декларации

- ООО — подписывает руководитель или уполномоченный представитель по доверенности

- ИП — подписывает сам предприниматель или представитель по доверенности

Отличие 5: Новые строки для взносов ИП

Строки 150-153 (раздел 2.1.1) и 290-293 (раздел 2.2) предназначены только для ИП. Организации эти строки не заполняют.

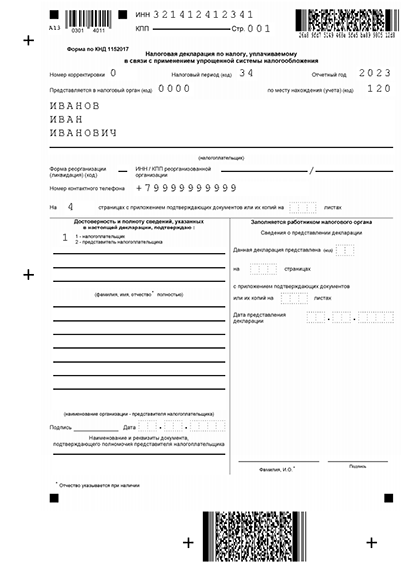

Заполнение титульного листа для ООО

ИНН и КПП — обязательны оба реквизита. КПП должен соответствовать месту постановки на учет.

Номер корректировки:

- «0» — первичная декларация

- «1», «2», «3» и т.д. — уточненная декларация

Налоговый период:

- «34» — календарный год (стандартная декларация)

- «50» — ликвидация организации

- «95» — переход на другой режим налогообложения

- «96» — прекращение деятельности на УСН

Отчетный год: «2025»

Представляется в налоговый орган — код ИФНС по месту нахождения организации (4 цифры)

По месту нахождения (учета): код «210» для всех ООО

Налогоплательщик — полное наименование организации согласно уставу

Пример: «Общество с ограниченной ответственностью "Альфа"»

Не используйте сокращения «ООО» в этом поле — только полное наименование.

Код вида экономической деятельности по ОКВЭД — основной код из ЕГРЮЛ (обычно 4 или 6 цифр)

Номер контактного телефона — с кодом города для стационарного или кодом оператора для мобильного

Сдайте декларацию УСН через интернет

Автоматическое заполнение декларации на основе ваших данных, проверка всех контрольных соотношений, электронная подпись и отправка в налоговую в один клик.

Кто подписывает декларацию ООО

Вариант 1: Подписывает руководитель

Если декларацию подписывает генеральный директор (или другой единоличный исполнительный орган):

В поле «Достоверность и полноту сведений подтверждаю» ставится код «1»

Указывается:

- ФИО руководителя полностью

- Личная подпись

- Дата подписания

- Место для печати (если организация использует печать)

- Важно! С 2016 года печать для ООО необязательна. Если в уставе не прописана обязанность использовать печать, ее наличие на декларации необязательно.

Вариант 2: Подписывает представитель

Если декларацию подписывает уполномоченный представитель (по доверенности):

В поле «Достоверность и полноту сведений подтверждаю» ставится код «2»

Указывается:

- ФИО представителя полностью

- Наименование организации-представителя (если представитель — юрлицо)

- Реквизиты доверенности

- Личная подпись представителя

- Дата подписания

Доверенность должна быть оформлена в соответствии с требованиями законодательства и содержать полномочия на подписание и подачу налоговой декларации.

Получите готовую декларацию по всем

Сервис заполнит все реквизиты организации автоматически по ИНН: наименование, КПП, ОКВЭД, адрес и код ИФНС.

Уменьшение налога на страховые взносы для ООО

Правило для всех организаций: Налог можно уменьшить максимум на 50% на сумму уплаченных страховых взносов.

Это правило действует для обоих объектов налогообложения:

- УСН «Доходы» (6%) — взносы уменьшают рассчитанный налог

- УСН «Доходы минус расходы» (15%) — взносы включаются в состав расходов

Какие взносы учитываются:

- Страховые взносы за работников (30% от зарплаты)

- Взносы на травматизм за работников (от 0,2% до 8,5%)

- Больничные за первые 3 дня за счет работодателя

- Взносы по договорам добровольного личного страхования работников

Пример расчета для ООО на УСН 6%:

Доходы за 2025 год: 5 000 000 рублей

Налог без учета взносов: 5 000 000 × 6% = 300 000 рублей

Страховые взносы за работников: 450 000 рублей

Максимальное уменьшение: 300 000 × 50% = 150 000 рублей

Налог к уплате: 300 000 - 150 000 = 150 000 рублей

Несмотря на то что взносов уплачено 450 000 рублей (больше чем налог), уменьшить можно только на 150 000 рублей из-за ограничения 50%.

- Важно! Взносы должны быть фактически уплачены в том периоде, за который уменьшается налог. Начисленные, но не уплаченные взносы не учитываются.

Порядок учета взносов по кварталам:

При расчете авансовых платежей по итогам каждого квартала учитываются взносы, уплаченные в этом квартале:

1 квартал: Аванс за 1 кв. можно уменьшить на взносы, уплаченные с 1 января по 31 марта

Полугодие: Аванс за полугодие можно уменьшить на взносы, уплаченные с 1 января по 30 июня

9 месяцев: Аванс за 9 мес. можно уменьшить на взносы, уплаченные с 1 января по 30 сентября

Год: Налог за год можно уменьшить на взносы, уплаченные с 1 января по 31 декабря

Особенности заполнения разделов декларации

Раздел 1.1 (для УСН «Доходы»):

Организации заполняют так же, как ИП, но учитывают ограничение 50% при расчете строк 130-133 (сумма налога, уменьшенная на страховые взносы).

Раздел 1.2 (для УСН «Доходы минус расходы»):

Заполнение идентично для ООО и ИП. Взносы включаются в состав расходов (строки 220-223 раздела 2.2), а не вычитаются из налога.

Раздел 2.1.1 (для УСН «Доходы»):

Строки 150-153 — не заполняются организациями. Эти строки предназначены только для фиксированных взносов ИП за себя.

Все страховые взносы организации за работников отражаются в строках 140-143.

Раздел 2.2 (для УСН «Доходы минус расходы»):

Строки 290-293 — не заполняются организациями. Эти строки также предназначены только для ИП.

Взносы за работников включаются в общие расходы (строки 220-223).

Штрафы и ответственность для организаций

За непредставление декларации (ст. 119 НК РФ):

Штраф для организации — 5% от неуплаченной суммы налога за каждый месяц просрочки:

- Минимум — 1 000 рублей

- Максимум — 30% от суммы налога

За нарушение срока подачи более 20 рабочих дней:

- Блокировка расчетных счетов организации

- Приостановление операций по счетам

Ответственность должностных лиц (ст. 15.5 КоАП РФ):

Штраф для руководителя организации:

- 300-500 рублей за несвоевременное представление декларации

За грубое нарушение правил учета (ст. 120 НК РФ):

Если ошибки в декларации привели к занижению налога:

- За один налоговый период — 20% от неуплаченной суммы налога (минимум 40 000 рублей)

- За несколько налоговых периодов — 30% от неуплаченной суммы налога (минимум 60 000 рублей)

- Важно! За одно нарушение организация несет ответственность по НК РФ (налоговые штрафы), а руководитель — по КоАП РФ (административные штрафы). То есть наказание может быть двойным.

Частые вопросы ООО по декларации УСН

Нужно ли ООО печать на декларации?

Печать необязательна, если в уставе не прописана обязанность ее использовать. С 2016 года для ООО печать не является обязательным атрибутом. Налоговая примет декларацию и без печати.

Может ли декларацию подписать главный бухгалтер?

Да, если есть доверенность от руководителя с правом подписания налоговой декларации. В этом случае указывается код «2» (представитель), а не «1» (руководитель).

Можно ли сдать декларацию на бумаге?

Да, если среднесписочная численность работников не превышает 100 человек. При численности более 100 человек декларация подается только в электронном виде через оператора ТКС.

Что делать, если в уставе указано старое наименование?

В декларации указывается актуальное наименование из ЕГРЮЛ. Если в уставе указано старое название, но в ЕГРЮЛ внесены изменения, используйте актуальное наименование из реестра.

Может ли ООО уменьшить налог на взносы директора?

Да, взносы за директора (генерального директора) учитываются наравне с взносами за других работников. Но действует общее ограничение 50% для всех взносов вместе.

Нужно ли ООО указывать код места представления 210 при регистрации в другом регионе?

Да, код 210 указывается всегда, независимо от региона регистрации. Это универсальный код для всех организаций, означающий место нахождения организации.

Декларация УСН для организаций имеет ряд принципиальных отличий от декларации для ИП. Главное — помнить о более раннем сроке подачи (25 марта против 25 апреля), правильно заполнить титульный лист с полным наименованием и КПП, учесть ограничение 50% при уменьшении налога на взносы. При численности более 100 человек декларация подается только электронно. Своевременная подача и правильное заполнение помогут избежать штрафов и блокировки счетов.