Декларация при закрытии ИП на УСН: сроки, образец заполнения

- 2 февраля 2026

- Просмотров:

- Автор статьи: sovcombank

При прекращении деятельности индивидуального предпринимателя необходимо подать финальную декларацию УСН с особым кодом налогового периода. Сроки подачи отличаются от обычных, а налог рассчитывается только за фактически отработанные месяцы. Разбираем специфику последней отчетности ИП.

Срок подачи декларации при закрытии ИП

До 25-го числа месяца, следующего за месяцем внесения записи о прекращении деятельности в ЕГРИП.

Срок отсчитывается не от даты подачи заявления о закрытии, а от даты регистрации прекращения деятельности в налоговой.

Примеры расчета срока:

Пример 1:

Запись о прекращении деятельности внесена в ЕГРИП 12 марта 2026 года

→ Декларацию нужно подать до 25 апреля 2026 года

Пример 2:

Запись о прекращении деятельности внесена в ЕГРИП 28 февраля 2026 года

→ Декларацию нужно подать до 25 марта 2026 года (вторник)

Пример 3:

Запись о прекращении деятельности внесена в ЕГРИП 3 января 2026 года

→ Декларацию нужно подать до 25 февраля 2026 года

- Важно! Дата закрытия ИП указана в выписке из ЕГРИП или в листе записи ЕГРИП, который выдает налоговая после регистрации прекращения деятельности. Именно эта дата является точкой отсчета.

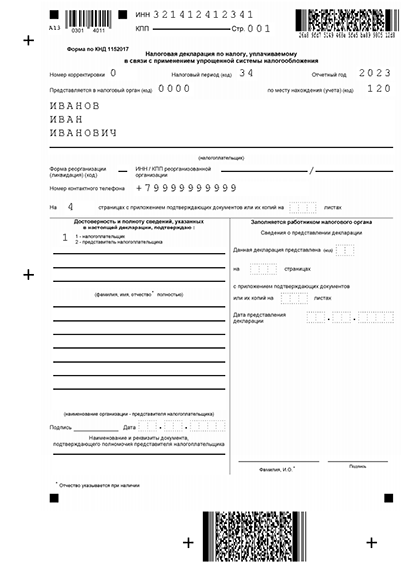

Особенности заполнения титульного листа

При закрытии ИП титульный лист заполняется с учетом следующих особенностей:

Код налогового периода: 50

Это специальный код, который означает прекращение деятельности в качестве индивидуального предпринимателя. Не путайте с кодом 34 (обычная годовая декларация).

Отчетный год: Год, в котором прекращена деятельность

Пример: Если ИП закрыт в марте 2026 года, указывается «2026».

Все остальные поля заполняются стандартно:

- ИНН предпринимателя

- Номер корректировки «0» (для первичной декларации)

- Код ИФНС

- Код места представления «120»

- ФИО без аббревиатуры «ИП»

Скачать действующую декларацию УСН

Образец нулевой отчетности на УСН

Как рассчитать налог при закрытии ИП

Налог рассчитывается только за фактически отработанные месяцы года, в котором закрывается ИП.

Принцип расчета:

Учитываются доходы и расходы с 1 января года закрытия до даты исключения из ЕГРИП включительно.

Для УСН «Доходы» (6%):

Налог = Доходы с начала года до даты закрытия × 6% - Страховые взносы

Пример:

ИП закрыт 15 апреля 2026 года

Доходы с 1 января по 15 апреля: 450 000 рублей

Страховые взносы уплачены: 18 000 рублей

ИП без работников

Налог: 450 000 × 6% = 27 000 рублей

Налог с учетом взносов: 27 000 - 18 000 = 9 000 рублей

Для УСН «Доходы минус расходы» (15%):

Налог = (Доходы - Расходы) × 15%

Не забудьте проверить минимальный налог: Доходы × 1%

Пример:

ИП закрыт 20 июня 2026 года

Доходы с 1 января по 20 июня: 800 000 рублей

Расходы с 1 января по 20 июня: 720 000 рублей

Обычный налог: (800 000 - 720 000) × 15% = 12 000 рублей

Минимальный налог: 800 000 × 1% = 8 000 рублей

К уплате: 12 000 рублей (так как больше минимального)

- Важно! Авансовые платежи, уплаченные до закрытия ИП, засчитываются в счет итогового налога. Если уплачено больше, чем итоговый налог, возникает переплата, которую можно вернуть.

Автоматический расчет налога при закрытии

Сервис рассчитает налог за фактически отработанный период, учтет уплаченные авансы и страховые взносы, правильно заполнит все разделы.

Страховые взносы при закрытии ИП

Правило расчета:

Фиксированные страховые взносы рассчитываются пропорционально отработанным месяцам и дням.

Формула для фиксированных взносов:

Взносы = (Годовая сумма / 12 месяцев × Полные месяцы) + (Годовая сумма / 12 месяцев / Дней в неполном месяце × Дни в неполном месяце)

Пример расчета:

ИП закрыт 15 марта 2026 года

Годовая сумма взносов за 2026 год: 57 755 рублей

Полных месяцев: 2 (январь, февраль)

Неполный месяц: март (15 дней из 31)

Взносы за полные месяцы: 57 755 / 12 × 2 = 9 626 рублей

Взносы за март: 57 755 / 12 / 31 × 15 = 2 333 рубля

Итого к уплате: 11 959 рублей

Срок уплаты взносов при закрытии:

До 15 календарных дней с даты внесения записи о прекращении деятельности в ЕГРИП.

Пример: ИП закрыт 15 марта → взносы нужно уплатить до 30 марта

Дополнительный взнос 1%:

Рассчитывается с доходов, полученных с начала года до даты закрытия ИП.

Формула: (Доходы за отработанный период - 300 000) × 1%

Срок уплаты: также до 15 календарных дней с даты закрытия

- Важно! Взносы при закрытии ИП можно учесть при уменьшении налога, если они уплачены до даты подачи декларации.

Уплата налога при закрытии ИП

Срок уплаты налога:

Не позднее 25-го числа месяца, следующего за месяцем прекращения деятельности.

То есть совпадает со сроком подачи декларации.

Порядок расчета:

- Рассчитывается налог за период с начала года до даты закрытия

- Вычитаются уплаченные авансовые платежи

- Итоговая сумма уплачивается в бюджет (или возникает переплата)

Пример с переплатой:

ИП закрыт в феврале 2026 года

Итоговый налог за январь-февраль: 15 000 рублей

Уплачен аванс за 1 квартал 2025 года: 20 000 рублей (по привычке, до закрытия)

Результат: Переплата 5 000 рублей → можно вернуть, подав заявление в ИФНС

КБК для уплаты:

Используются стандартные КБК для УСН:

- УСН «Доходы»: 182 1 05 01011 01 1000 110

- УСН «Доходы минус расходы»: 182 1 05 01021 01 1000 110

Нужна ли декларация, если ИП закрыт без деятельности

Да, декларация обязательна в любом случае.

Даже если после последней годовой декларации не было никакой деятельности, при закрытии ИП нужно подать финальную декларацию.

Варианты:

Вариант 1: Была деятельность в году закрытия

Подается обычная декларация с доходами и расходами за период работы, код налогового периода 50.

Вариант 2: Не было деятельности в году закрытия

Подается нулевая декларация, но с кодом налогового периода 50 (а не 34).

Пример:

ИП на УСН 6% подал годовую декларацию за 2025 год в апреле 2026 года. После этого деятельность не велась. ИП закрыт в июне 2026 года.

Действия:

- Подать декларацию с кодом периода «50» за период с 1 января по дату закрытия в июне

- Указать нулевые доходы (если их не было)

- Уплатить страховые взносы за январь-июнь 2026 года

Сдайте закрывающую декларацию УСН онлайн

Сервис на сайте поможет вам создать верную закрывающую декларацию и подать её через интернет.

- Важно! Отсутствие деятельности не освобождает от подачи финальной декларации. Непредставление декларации приведет к штрафу 1 000 рублей.

Заполнение разделов декларации

Титульный лист:

- Код налогового периода: 50

- Отчетный год: год закрытия

Раздел 1.1 (для УСН 6%) или 1.2 (для УСН 15%):

Заполняется стандартно. В строках указываются:

- ОКТМО

- Суммы авансовых платежей, уплаченных до закрытия

- Итоговая сумма налога к доплате или уменьшению

Раздел 2.1.1 (для УСН 6%):

Заполняются только те строки, которые относятся к фактически отработанному периоду:

- Если закрыты в 1 квартале — заполняются строки для 1 квартала

- Если закрыты во 2 квартале — заполняются строки для 1 квартала и полугодия

- И так далее

Пример: ИП закрыт 20 апреля 2026 года (во 2 квартале)

Заполняются:

- Строки 110-113: доходы нарастающим итогом (за 1 кв. и за период до 20 апреля)

- Строки 140-143: страховые взносы (за 1 кв. и за период до 20 апреля)

- Остальные строки для 3 кв., 9 мес. и года — прочерки

Раздел 2.2 (для УСН 15%):

Аналогично — заполняются только строки за фактически отработанные периоды.

Что будет, если не подать декларацию при закрытии

Последствия несдачи декларации:

Штраф (ст. 119 НК РФ):

- 5% от неуплаченной суммы налога за каждый месяц просрочки

- Минимум 1 000 рублей

- Максимум 30% от суммы налога

Доначисление налога:

Если не подать декларацию, налоговая не сможет снять ИП с учета окончательно. Формально ИП остается действующим, и за него продолжают начисляться страховые взносы.

Блокировка счетов:

Если декларация не сдана более 20 рабочих дней, налоговая может заблокировать банковские счета. Хотя ИП уже закрыт, это может создать проблемы с личными счетами физического лица.

Проблемы при повторной регистрации ИП:

Наличие задолженности по налогам и взносам от предыдущего ИП может затруднить открытие нового ИП в будущем.

Сдайте закрывающую декларацию УСН онлайн

Сервис на сайте поможет вам создать верную закрывающую декларацию и подать её через интернет.

- Важно! Даже если налог к уплате равен нулю или возникла переплата, декларацию подать обязательно. Это завершающий этап закрытия ИП.

Частые вопросы о декларации при закрытии ИП

Можно ли закрыть ИП, не подав декларацию?

Формально закрыть ИП можно — налоговая зарегистрирует прекращение деятельности. Но после этого все равно нужно подать финальную декларацию в установленный срок (25-го числа следующего месяца).

Что делать с переплатой по налогу после закрытия?

Переплату можно вернуть на личный банковский счет физического лица, подав заявление в ИФНС. Срок возврата — до 1 месяца с даты подачи заявления.

Нужно ли платить взносы за полный год при закрытии в середине года?

Нет, взносы рассчитываются пропорционально фактически отработанным месяцам и дням. Полный расчет приведен выше.

Можно ли подать декларацию раньше срока?

Да, декларацию можно подать сразу после получения выписки из ЕГРИП о прекращении деятельности. Не обязательно ждать 25-го числа.

Что если не успел подать декларацию в срок?

Подайте как можно скорее, даже с опозданием. Штраф будет начислен (минимум 1 000 рублей), но дальнейших проблем удастся избежать.

Можно ли уменьшить налог на взносы, уплаченные после закрытия ИП?

Нет, учитываются только взносы, уплаченные до даты подачи декларации. Взносы, уплаченные после подачи декларации, уже не уменьшат налог за период работы ИП.

Декларация при закрытии ИП на УСН подается с кодом налогового периода 50 до 25-го числа месяца, следующего за месяцем внесения записи в ЕГРИП. Налог рассчитывается только за фактически отработанные месяцы с начала года. Страховые взносы рассчитываются пропорционально и уплачиваются в течение 15 дней после закрытия. Даже при отсутствии деятельности финальную декларацию подать обязательно — это завершающий этап ликвидации ИП.